币灵灵财经 2024-11-15 14:30 649

“30亿元买8亿元卖”“6.27亿元买5182万元卖”……近年来,已有多家上市公司低价剥离曾花费巨资购入的资产,更有甚者将资产回售给原交易方。如此“高买低卖”“物归原主”的蹊跷现象,引起市场与监管部门的高度关注。

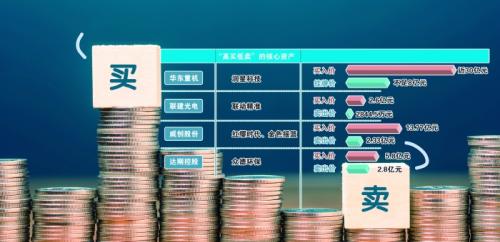

近日,联建光电发布两则出售子公司公告,拟分别以5182.16万元、2844.5万元出售爱普新媒89.82%股权和联动精准100%股权。回溯公告可见,2017年,公司以6.27亿元增资并收购爱普新媒全部股权,而联动精准则是更早前投入2.6亿元收购而来的。如今,2家子公司却以一折左右的“跳楼价”对外出售,令市场哗然。

联建光电并非孤例。据上海证券报记者不完全统计,近一年以来,已有华东重机、达刚控股、威创股份等9家上市公司出现类似“高买低卖”核心资产的蹊跷事。

中国市场学会金融委员付立春表示,发生“高买低卖”一般来说是由于资产贬值,但也要注意违背商业逻辑的异常现象,追问背后真实原因。

现象:“高买低卖”与“物归原主”

9月25日,华东重机公告称,进一步下调拟转让资产——润星科技100%股权的挂牌价格。而这一资产是公司6年前以近30亿元的价格购入的,如今挂牌价格不足8亿元。

同时,公司持股5%以上股东周文元已经告知公司,其已持续关注润星科技的挂牌进展,有意向在条件合适时参与收购润星科技100%股权。

令人惊讶的是,对该资产表露出浓厚兴趣的周文元,是润星科技的原实控人,这意味着该资产或以不足三折的价格重新回到其手中。

这一笔蹊跷的交易,也引起了深交所的注意。

9月13日晚,深交所对华东重机下发问询函,要求公司说明润星科技业绩“变脸”的原因,并质疑其业绩的真实性。同时,深交所要求其详细解释此次交易的必要性和合理性。

再看威创股份,欲将占比公司净利润超80%的3家子公司“高买低卖”,同样引发了市场的质疑和深交所的关注。

8月8日晚,威创股份披露公告,公司拟以2.33亿元的对价将红缨时代、金色摇篮等2家全资子公司100%股权转让给江苏宝力重工科技有限公司(下称“宝力重工”)。

据了解,红缨时代、金色摇篮均是威创股份高溢价收购而来的资产。2015年,威创股份分别以5.2亿元、8.57亿元的代价购入这2家公司,合计形成12.62亿元商誉。2022年,2家公司合计实现净利润超过3000万元,占威创股份当年净利润比例超过70%。可见,这2家子公司是为威创股份贡献净利润的主力。

如今却以不到3亿元出售,威创股份此次交易背后有何隐情?本交易方案不仅遭到了公司董事李昂的反对,深交所也是火速下发关注函。

再看达刚控股,去年末发生了“高买低卖”交易,深交所立即对其实控人“左手倒右手”的资产处置进行了“监管14问”。

达刚控股的“高买低卖”,是为剥离四年前溢价购买的资产众德环保,当年5.8亿元买来的资产,如今则以2.8亿元卖出,但接盘方是达刚控股董事长孙建西、总经理傅建平与众德环保原实控人曹文兵等共同成立的合伙企业。

共性:一过承诺期业绩就“变脸”

上市公司“高买低卖”的核心资产都有哪些共性特征?

查询交易所对上述公司的监管函可知,这些“高买低卖”的核心资产大多在承诺期一过业绩就“变脸”;此外,该类资产还与上市公司存在着财务资助、担保等共性现象。

例如,深交所9月13日下发问询函,要求华东重机说明润星科技业绩“变脸”的原因。2017年,公司收购润星科技100%股权,交易对手周文元等承诺:润星科技2017年度至2019年度扣非净利润分别不低于2.5亿元、3亿元和3.6亿元,三年累计实现净利9.1亿元。

然而,在完成业绩承诺以后,润星科技的营收和净利均出现断崖式下跌。2020年至2022年,润星科技分别实现营业收入4.14亿元、5.95亿元和4.75亿元,净利润则分别为-2.36亿元、-1.58亿元和-1.40亿元。

甚至有被收购公司没完成承诺期内的业绩,达刚控股收购的众德环保就是如此。

数据显示,众德环保只完成了第一年的业绩承诺,接下来两年都没有完成。其中第二年净利润大幅下降,仅占前年净利润约四分之一,第三年净利润虽有增加但仅占承诺业绩约三分之一。三年业绩对赌协议之后,众德环保业绩仍然持续下滑。

此外,2022年12月30日,深交所在问询函中要求达刚控股说明,公司对众德环保借款1.94亿元的形成原因,借款最终用途及必要性等。

还有类似财务资助、担保等情况,事涉威创股份、华东重机等公司。

7月31日,深交所在对威创股份的关注函中称,截至2023年3月31日,常青藤对公司有其他应付款1.1亿元。宝力重工承诺将在标的公司工商变更手续完成前,协助标的公司处理应付公司的相关款项。

对此,威创股份董事李昂对该事项议案投反对票,其认为本次交易完成后,将导致公司被动形成对合并报表范围以外公司提供财务资助的情形,且常青藤评估基准日股东全部权益价值为负,无法履行付款承诺的风险较高。

启示:加强预警与投资者教育

“高买低卖”在A股市场并非新鲜事。应如何辨别非正常商业原因导致的伪交易?如何更好保护中小股东的利益不受损害?

付立春认为,需要具体情况具体分析,一部分公司并购的资产确实出现贬值,也不排除其中有并购的决策失败,尤其是一些变化较快的新兴行业,收购后出现问题的概率比较大,这是客观存在的现实。

但是,很多企业在并购过程中出现了相对异常现象,应引起特别关注,如收购的某些条款、过程、目的等,不符合商业逻辑。

“对于明显违背商业逻辑的异常现象,监管的预警系统应包括这部分内容。”付立春表示,上市公司对监管部门、市场、投资者等应有一个合理的解释。如解释不够合理充分,就应去深入地追究监督,因为该现象对上市公司的价值和市场的交易秩序都有一些冲击和潜在的影响。

付立春建议,监管在预警系统上应包括涉及此方面的内容,比如建立上市公司作出解释的信息披露和交流机制,建立系列违反规则的惩罚制度。

但也有业内人士发出不同的声音。

资深投行人士王骥跃表示,造成“高买低卖”的原因有不同的情况,有的是利益输送,有的则是当初预期很好、后面经营环境出了问题,资产成为包袱,于是再转给关联方接盘止血。

“实际上,现有严监管的背景下,赤裸裸地搞利益输送还是比较少见的。”王骥跃表示,并购资产靠制度是约束不了的,因为没有办法确定未来会如何,只有到了未来才能证实当初的预测。

王骥跃认为,在注入资产时,监管部门已做好问询,要求上市公司解释充分;剥离资产时,也只能要求公司讲清楚原因;未来剥离资产若再上市,审核会更严格。

“国际上都是买定离手,卖家不对未来负责。”另一位资深投行负责人表达了相似观点,买者自负是市场的基本原则,并购本就是高风险事件,监管部门或可进一步开展投资者教育工作,改变“只有投资者认为并购是大利好”的现象,谨慎评估上市公司并购交易的真实商业价值。

热门文章

为华为手机提供摄像头模组?欧菲光董事长回应

萨尔瓦多比特币浮盈8300万美元!Tim Draper:将成最富裕国家之一

大模型独角兽“智谱 AI”正以200亿元估值进行新一轮融资,此前阿里腾讯等已投资25亿

跨境理财通2.0正式起航 个人投资者额度提高到300万元

9月8日涨停复盘:捷荣技术8天7板 华映科技7天6板

又一城缩减住宅限购范围!已有7个省会城市全面取消限购

Voyager赔偿用户需再等!清算计划修正版待法院批准才能分配代币

5.24 是多还是空 我们该如何抉择?

3年内禁止参加军队采购!奥维通信围标串标被罚 影响几何?

未来健康获罗斯柴尔德家族1亿美金投资,与国际NMN医药集团合作打造全球首创NMN期货产品