币灵灵财经 2024-11-06 13:56 485

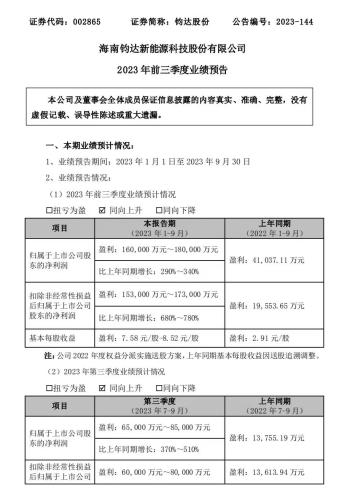

10月13日晚间,钧达股份发布业绩预告,预计2023年前三季度归属于上市公司股东的净利润同比大增290%-340%。

二级市场上,近期钧达股份股价持续调整。截至10月13日,钧达股份收报86.09元/股,当天下跌4.88%,最新市值约196亿元。

预计业绩大幅增长

根据业绩预告,钧达股份预计2023年前三季度归属于上市公司股东的净利润约为16亿元-18亿元,同比增长290%-340%;预计前三季度扣非净利润约15.3亿元-17.3亿元,同比增长680%-780%;基本每股收益7.58元-8.52元,去年同期为2.91元/股。其中,第三季度公司预计实现归母净利润约6.5亿元-8.5亿元,同比增长370%-510%,实现扣非净利润约6亿元-8亿元,同比增长370%-510%。

对于业绩强劲增长的原因,钧达股份表示,报告期内,上游硅料产能扩张到位,价格进入下行周期,带动行业成本下降,刺激光伏需求保持高增长,光伏产业持续快速发展。

据2023年半年报,2023上半年,钧达股份实现营收94.21亿元,同比增长112.83%;实现归母净利润9.56亿元,同比增长250.23%;实现扣非归母净利润9.33亿元,同比增长1470.75%。

光伏电池产能持续扩张

钧达股份主营业务为光伏电池的研发、生产和销售,产品主要用于光伏发电,目前在光伏电池领域具备行业领先的产能规模技术优势。

报告期内,公司产品结构以N型为主,N型产品占比达62.46%,电池产品盈利较去年同期持续提升。光伏电池环节正由P型向N型技术升级迭代,N型电池在转换效率、双面率、抗衰减性等方面性能显著优于P型电池。受制于N型技术普及较慢原因,行业内N型电池产能较为短缺,N型电池产品市场供不应求。公司率先行业实现N型TOPCon电池大规模量产。

前三季度,钧达股份电池片出货量为19.55GW,同比增长182.75%。其中P型PERC出货量7.34GW,N型TOPCon出货量12.21GW。为积极响应市场需求,公司加快新增产能项目建设进度。报告期内,公司滁州二期年产10GW、淮安一期年产13GW项目顺利投产,公司产能规模大幅增长。

长城证券日前发布研报称,钧达股份淮安二期13GW在8月29日实现首线出片,较此前预期加速。公司全年N型出货预计达23GW,P型出货预计达9GW。

截至目前,钧达股份拥有上饶基地9.5GW PERC产能、滁州基地18GW N型TOPCon产能、淮安基地26GW N型TOPCn产能(一期13GW已投产,二期13GW正在建设中),已成为光伏电池行业产能规模领先、技术领先的龙头企业。

再推股权激励计划

10月13日晚,钧达股份还发布公告称,公司2023年第二期股票期权激励计划规定的股票期权授予条件已经成就,确定股票期权的授予日为2023年10月13日,向符合授予条件的450名激励对象授予339万份股票期权,行权价格为74.99元/份。

根据公告,本激励计划首次授予的股票期权,行权考核年度为2023-2024年两个会计年度,每个会计年度考核一次。

业绩考核目标方面,第一个行权期需满足的条件为公司2023年营业收入同比增速不低于50%或公司2023年净利润同比增速不低于150%。第二个行权期需满足的条件为公司2024年营业收入同比增速不低于100%或公司2024年净利润同比增速。

热门文章

为华为手机提供摄像头模组?欧菲光董事长回应

萨尔瓦多比特币浮盈8300万美元!Tim Draper:将成最富裕国家之一

大模型独角兽“智谱 AI”正以200亿元估值进行新一轮融资,此前阿里腾讯等已投资25亿

跨境理财通2.0正式起航 个人投资者额度提高到300万元

9月8日涨停复盘:捷荣技术8天7板 华映科技7天6板

又一城缩减住宅限购范围!已有7个省会城市全面取消限购

Voyager赔偿用户需再等!清算计划修正版待法院批准才能分配代币

5.24 是多还是空 我们该如何抉择?

3年内禁止参加军队采购!奥维通信围标串标被罚 影响几何?

未来健康获罗斯柴尔德家族1亿美金投资,与国际NMN医药集团合作打造全球首创NMN期货产品