币灵灵财经 2024-11-01 02:13 849

在近日利好政策组合出台之际,家居板块集体活跃,截至2023年9月1日收盘,梦天家居、我乐家居等多只家居股票触及涨停,欧派家居、索菲亚、志邦家居、尚品宅配等股票也集体大涨,在深市A 股上市的成都趣睡科技股份有限公司(以下简称“趣睡科技”)却高开低走,从48元/股开盘,收于45.95元/股,下挫4.27%,引人关注。

趣睡科技上一次受到重点关注是一年前它成为2022年第二家软体家居上市公司。2023年9月2日,北京商报记者从趣睡科技刚刚发布的2023年半年度报告中发现,报告期内,其营收、净利同比分别下26.33% 、45.29%。进一步分析发现,趣睡科技上市以来已经连续6个季度营收、净利双双同比下降。趣睡科技宣称,将通过加大智能化产品的研发来提升业绩,智能真能助其挽回颓势?

6个季度营收净利双降

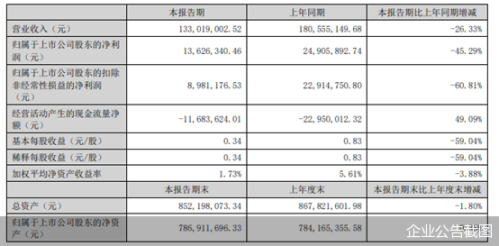

8月30日,趣睡科技发布的2023年半年度报告显示,报告期内,趣睡科技实现营业收入约1.33亿元,同比减少26.33%;实现归属于上市公司股东的净利润约1362.63万元,同比减少45.29%。

对于业绩下降,趣睡科技在报告中解释,“主要系一方面公司收入受整体环境影响有所下降,另一方面,着眼于未来发展,加大智能化产品研发推广力度,不断推出满足消费者需求的新型智能化家居产品,同时加大营销推广力度,积极利用直播、自媒体‘种草’、短视频、KOL推荐、私域营销等新型营销模式,持续提高品牌知名度和影响力,导致相关费用有所增长”。

这并非趣睡科技交出的首份营收、净利双降“成绩单”。北京商报记者梳理发现,在最近披露的6份财报中,趣睡科技营收、净利均出现不同程度的下滑。数据显示,2022-2023年6月,趣睡科技实现季度营收分别约为9323.03万元、8732.48万元、6690.9万元、7524.08万元、5949.87万元、7352.03万元,分别同比减少 15.88%、23.23%、40.8%、44.3%、36.18%、15.81%;对应实现归母净利润分别约为1500.44万元、990.15万元、569.59万元、628.72万元、642.09万元、720.54万元,分别同比减少11%、38.54%、69.42%、62.7%、57.21%、27.23%。

回溯趣睡科技更早之前的财务表现,可以发现其业绩长期处于下行通道。2019-2022年,趣睡科技营收分别约为5.52亿元、4.79亿元、4.73亿元及3.23亿元,净利润分别约为7393万元、6788万元、6846万元及3689万元。

从营收构成来看,趣睡科技旗下的两大产品品类,家纺类与家具类产品已出现增长停滞,其核心产品床垫带来的收入金额也在持续下滑,似乎步入了增长瓶颈期。2019-2022年,家纺类实现营收分别约为1.97亿元、1.74亿元、1.73亿元及1亿元,家具类实现营收分别约为3.55亿元、3.04亿元、3亿元及2.22亿元,其中,床垫产品实现营收分别约为2.56亿元、2.22亿元、2.09亿元及1.5亿元。

业绩持续下滑的基础上,趣睡科技的股价也呈现下跌态势。资料显示,趣睡科技股票发行价格为37.53元/股,上市首日开盘价为74.50元/股,盘中一度涨至119.20元/股,当日收盘价为101.72元/股。2023年9月1日,在多只家居股票集体大涨之际,趣睡科技从48元/股开盘,收于45.95元/股,下挫4.27%。

外包生产电商渠道超九成

资料显示,趣睡科技成立于2014年10月22日,2022年8月12日在深圳证券交易所创业板上市,是一家经营模式有别于传统家居企业的互联网零售公司。

关于互联网零售公司的定位,趣睡科技在彼时的招股说明书中表示,公司所有产品均采取外包生产方式,同时主要通过互联网平台进行销售。

趣睡科技所提到的外包生产,即“趣睡科技自身并不直接涉及生产环节,采购主要为产品成品采购”。而互联网平台销售即“线上销售”,包括B2C模式和B2B2C模式,其中,趣睡科技合作的B2C电商平台主要为小米有品、天猫商城和京东商城,同时亦通过公司官网及其他电商平台进行销售;合作的B2B2C电商平台主要包括小米商城、京东自营。

从电商业务销售情况来看, 2023年上半年,趣睡科技的小米系、京东系、阿里系实现营收分别约7166.95万元、2195.21万元、1209.47万元,分别占线上销售收入比例为63.92%、19.58%、10.79%,三者合计94.29%。

不难看出,小米系为趣睡科技贡献过半营收,这其中主要涉及米家有品第三方平台。2023年上半年,米家有品平台的店铺浏览量为885.83万次、店铺会员数量约24.27万个、买家数量约8.83万个、订单数量约11.8万个、人均购买频次达1.34次,截至期末店铺数量为1家。

对于生产靠外包和布局线上渠道的原因,趣睡科技在报告中解释:采用外协加工模式降低公司产品调整的成本,通过线上渠道触达终端消费者,售后环节的7-21天无理由退货期,增强用户黏性及体验度的同时,有利于消除消费者对于线上购买家居产品在没有实物感知情况下的产品品质不及预期风险的担忧。

事实上,在趣睡科技看好的外包和销售模式也存在着一定的风险:一是未来产品生产成本的波动及外包厂商的产能、管理水平等因素有可能对趣睡科技的发展造成影响;二是过于依赖小米系和京东系,如果未来小米集团和京东集团减少向趣睡科技的采购或其经营策略发生重大调整,可能使得公司通过小米集团和京东集团营运平台实现收入下降或无法实现收入。

数字商业创新增长顾问、网络社会学学者唐兴通对此表示,趣睡科技的外包生产可能影响产品质量和品牌形象,而线上渠道过于集中则使公司容易受到平台政策和竞争的影响,这些因素或许都与其近期的营收、净利下滑有关。

发力智能化产品能否挽回颓势?

对于业绩下滑和自身运营模式存在的风险,趣睡科技正调整战略布局,对现有业务进行调整,加大智能化产品的研发,试图挽回颓势。

趣睡科技在报告中表示,持续进行研发和创新投入,大力发展智能化、绿色化家居产品,实现智能产品快速增长,未来也将持续加大智能化家居产品的研发投入,提高智能化产品在公司家居产品中的比重。

北京商报记者梳理发现,趣睡科技的研发投入占营业收入比例逐年提升。数据显示,2021年、2022年及2023年1-6月,趣睡科技研发费用分别为804.4万元、683.61万元及336.93万元,分别同比减少30.83%、15.02%及4.82%,研发投入占营业收入比例分别为1.7%、2.12%及2.53%。

对于研发投入的具体研发项目,趣睡科技在2023年半年报中并未披露。不过,2022年度报告显示,趣睡科技研发投入的研发项目名称包括智能电动床、智能电动按摩床垫、智能水暖毯等多个智能系列产品,其中智能水暖毯、气囊车载床垫、汽车头枕腰靠套装为2022年内开发新品。

对于发力智能化产品能否帮助趣睡科技挽回颓势,唐兴通认为,趣睡科技加大智能化和绿色化的投入是个好的方向,但这绝不是短期内能解决问题的“灵丹妙药”,这种转变需要时间,更重要的是,需要市场认同。“目前,企业首先需要解决的是如何多元化销售渠道,以及提升由外包生产带来的品质问题。未来看好,但短期内亟待解决的问题很多。如果在平台红利期打造品牌影响力,其知名度提升较快,但网络红利期已变红海,当前仍面对诸多挑战。”

中国家居/设计产业互联网战略专家王建国则表示,加大智能化产品的投入,是企业中长线的布局,加大科研费用的投入后还须时间沉淀,同时科研队伍的研发能力也极为重要。“在大消费背景下,智能化、绿色化产品将成为主要发展趋势,不过,对于当前趣睡科技而言,仅凭加码智能化产品,提升业绩,仍存在重大的不确定性。”

针对加大智能化产品研发的相关问题,北京商报记者多次致电趣睡科技董秘,截至发稿前,电话仍无人接听。

热门文章

为华为手机提供摄像头模组?欧菲光董事长回应

萨尔瓦多比特币浮盈8300万美元!Tim Draper:将成最富裕国家之一

大模型独角兽“智谱 AI”正以200亿元估值进行新一轮融资,此前阿里腾讯等已投资25亿

跨境理财通2.0正式起航 个人投资者额度提高到300万元

9月8日涨停复盘:捷荣技术8天7板 华映科技7天6板

又一城缩减住宅限购范围!已有7个省会城市全面取消限购

Voyager赔偿用户需再等!清算计划修正版待法院批准才能分配代币

5.24 是多还是空 我们该如何抉择?

3年内禁止参加军队采购!奥维通信围标串标被罚 影响几何?

未来健康获罗斯柴尔德家族1亿美金投资,与国际NMN医药集团合作打造全球首创NMN期货产品