币灵灵财经 2024-11-16 19:12 415

A股三大指数今日延续探底走势,齐创阶段新低。截止收盘,沪指跌2.68%,收报2756.34点;深证成指跌3.50%,收报8479.55点;创业板指跌2.83%,收报1666.88点。市场成交额达到7940亿元,北向资金今日逆市净买入10.47亿元。

行业板块罕见全线下跌,游戏、装修装饰、电子化学品、电机、文化传媒、电网设备、仪器仪表、商业百货板块跌幅居前。

个股方面,上涨股票超过100只。银行、券商等金融股相对抗跌,国盛金控、新力金融走强。CPO概念股开盘冲高,特发信息涨停,易天股份涨超7%。“华字辈”概念股继续活跃,深中华A10连板,华升股份、华瓷股份、华鼎股份涨停。下跌方面,游戏、传媒股展开调整,游族网络等跌停;旅游等消费股集体走弱,九华旅游等跌停。

北向资金净流入10.47亿元

北向资金今日净流入,截至收盘,沪股通净流入13.03亿元,深股通净流出2.46亿元,合计净流入10.47亿元。

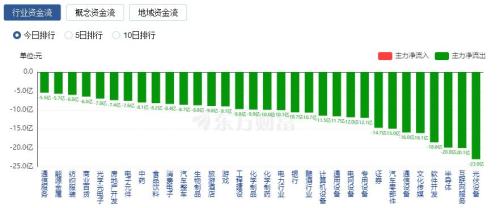

行业资金流向:23.04亿净流出光伏设备

行业资金方面,截至收盘,行业板块罕见全线净流出,光伏设备、互联网服务、半导体等净流出排名靠前,其中光伏设备净流出35.45亿元。

今日要闻

证监会九大部门负责人出席 事关A股!

中国证监会19日举行今年第二场发布会。本次发布会罕见分为“上下半场”,历时近2个小时,证监会共9位部门负责人出席,围绕“注册制改革”“资本市场法治建设”两大主题介绍情况,并回应了诸多市场热点问题,涉及融资融券、恶意做空、退市率、加强IPO监管、投融资平衡等,信息量巨大。

央行:货币政策将从三方面发力

中国人民银行货币政策司司长邹澜介绍,货币政策将从三方面发力,为经济高质量发展营造良好的货币金融环境。在总量方面,保持流动性合理充裕,社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。在结构方面,发挥好货币政策工具总量和结构双重功能,盘活存量、提升效能,进一步提升货币信贷政策引导效能,紧扣重大战略、重点领域和薄弱环节,重点做好科技金融、绿色金融、普惠金融、养老金融、数字金融5篇文章。在价格方面,促进社会综合融资成本稳中有降,保持人民币汇率在合理均衡水平上的基本稳定。

美国防部被禁止采购六家中资企业电池 宁德时代、比亚迪在列

据环球网1月21日报道称,美国国会已禁止美国国防部采购包括宁德时代、比亚迪在内的六家中国企业生产的电池,这项规定将于2027年10月起生效,是美国去年年底通过的2024财年国防授权法案的一部分。根据上述法案的规定,除宁德时代和比亚迪外,远景能源、亿纬锂能、国轩高科和海辰储能四家公司也出现在该名单中。

中信证券:市场将进入月度级别的反弹交易窗口期

开年市场在无差别调整后,当前正处于循环连锁负反馈的临界点,类“平准”资金已开始持续发力,托底作用明显;多方面共同作用下,市场将进入月度级别的反弹交易窗口期,仍将呈现交易型资金行为主导的特征,建议重点关注科技、医药、新能源板块的优质蓝筹。一方面,开年市场持续走弱并诱发负反馈,受资金跨年调仓效应,绝对收益资金止损,两融担保比例下降等多重因素的循环连锁影响,市场正处于负反馈的临界点。另一方面,类“平准”资金已开始持续发力,托底作用明显,当前市场估值已处于历史极端水平,国内宏观政策也处于观察期,海外因素并无实际影响,在以上多方面因素共同作用下,预计市场将进入月度级别的反弹交易窗口期。

国泰君安:市场仍然震荡磨底,回避主板小盘股,北交所更活跃

A股市场巨震之后,预计指数以震荡磨底为主。上周市场的巨震和成交的放大,此前乐观者的预期逐步出清,市场各项特征正在接近过去十年历史重要底部的水平,我们认为下一阶段指数进入震荡磨底:1)当前主要指数ROE预期相较历次市场底部更低,PE估值水平接近但略高一些;2)当前公募基金仓位与持仓集中度显著高于历次市场底部,微观结构改善需要时间;3)当前居民储蓄率显著高于历次重要底部,入市意愿待提振。巨震之后,A股底部特征正在接近,但目前的掣肘在于缺乏预期上修动力,微观交易结构待优化,指数预计以震荡磨底为主。当前的投资重点在低估值+高股息或低估值+稳定现金流,小盘题材机会不在主板,而在北交所。短期蓝筹股机会仍在低风险特征的高股息/稳定现金流板块,小盘股机会不在A股主板,在改革预期更强、交易优势更好的北交所。

华泰证券:留意前期风格分化的收敛,沪深300或为较优防御品种

市场底部区间投资者关注反转的催化剂,我们复盘了2005年以来的历史大底和阶段小底,底部形成往往有政策利好支撑,而趋势性行情的启动通常伴随重要政策或会议定调扭转经济预期、制度改革或创新吸引增量资金或海外流动性转向宽松配合,且历史大底反转前期跑赢的行业呈现超跌反弹和直接受益于反转催化剂的特征。当前A股底部信号体系满足比例上升至75%,但需留意前期风格分化的收敛,配置上维持降低波动率的思路,考虑资金、估值和筹码逻辑,沪深300或为较优防御品种。

光大证券:A股市场或将冬尽春来,关注顺周期和高股息板块

A股市场或将冬尽春来。市场短期波动明显,经济预期偏弱或许仍然是主要问题。从历史上一季度的春季行情来看,驱动因素是相对多元化的,包括央行货币政策调整、重要经济数据公布、重要会议召开等,并且行情启动的时间也更多集中在1月份。因此,1月若货币政策进一步落地,叠加1月金融数据有望实现开门红,市场有望逐步冬尽春来。关注顺周期和高股息板块。通过行业比较打分体系对各个行业进行打分,在申万一级行业中,食品饮料、建筑材料、汽车、石油石化、交通运输及家用电器行业的得分最靠前,1月值得重点关注。此外,若市场继续调整,高股息个股仍然是防御之选。

热门文章

为华为手机提供摄像头模组?欧菲光董事长回应

萨尔瓦多比特币浮盈8300万美元!Tim Draper:将成最富裕国家之一

大模型独角兽“智谱 AI”正以200亿元估值进行新一轮融资,此前阿里腾讯等已投资25亿

跨境理财通2.0正式起航 个人投资者额度提高到300万元

9月8日涨停复盘:捷荣技术8天7板 华映科技7天6板

又一城缩减住宅限购范围!已有7个省会城市全面取消限购

Voyager赔偿用户需再等!清算计划修正版待法院批准才能分配代币

5.24 是多还是空 我们该如何抉择?

3年内禁止参加军队采购!奥维通信围标串标被罚 影响几何?

未来健康获罗斯柴尔德家族1亿美金投资,与国际NMN医药集团合作打造全球首创NMN期货产品